Wir verwenden optionale Cookies, um Werbeerfolge zu messen und festzustellen, ob nach einem Klick auf eine Google-Anzeige eine Kontaktanfrage erfolgt ist. Diese Technologien werden nur nach Ihrer Zustimmung aktiviert. Weitere Informationen finden Sie in der Datenschutzerklärung. | Impressum

Immobilie finanzieren: Wie Sie Ihr Investment auf ein solides Fundament stellen

Ein Schlüsselfaktor für den Erfolg beim Kauf einer Immobilie als Anlage ist die Art und Weise, wie sie finanziert wird. Die Finanzierung ist nicht nur ein Mittel zum Zweck, sondern kann auch entscheidend dazu beitragen, das Potenzial Ihrer Investition zu maximieren. Dieser Beitrag wird Ihnen dabei helfen, die verschiedenen Aspekte der Finanzierung von Investmentimmobilien zu verstehen.

Von Andreas Thaler, veröffentlicht am 14. Juni 2025 in Immobilienmarkt

Vier Gründe, warum Sie in Immobilien investieren sollten

Investitionen in Immobilien bieten eine Reihe von Vorteilen, die sie zu einer attraktiven Anlageform für viele Investoren machen. Hier sind die aus unserer Sicht vier wichtigsten Vorteile gegenüber anderen Kapitalanlagen:

1. Wertbeständigkeit und Vermögensaufbau

Immobilien zeichnen sich durch Wertbeständigkeit aus und bieten eine solide Plattform für den Vermögensaufbau. Sie halten ihren Wert oft über Jahre hinweg und gewinnen meist sogar an Wert. Damit schützen sie häufig auch vor Inflation.

2. Stetige Einkommensquelle

Durch Vermietung ihrer Immobilie schaffen Sie eine nachhaltige Einkommensquelle. Die regelmäßigen Mieteinnahmen sorgen für ein stabiles, vorhersehbares Einkommen, welches Sie finanziell absichert.

3. Steuervorteile

Als Immobilieneigentümer können Sie diverse Ausgaben steuerlich absetzen, einschließlich der Kosten für die Instandhaltung, Renovierung und Abschreibung des Gebäudes. Zudem können Mieteinnahmen steuerlich günstig mit Ausgaben verrechnet werden.

4. Schneller Vermögensaufbau

Dieser Punkt könnte auch an erster Stelle stehen: Keine andere Anlageklasse lässt sich so gut finanzieren wie Immobilien. Aufgrund der Sicherstellung im Grundbuch erhalten Käufer oft hohe Finanzierungen, wodurch sie mit überschaubarem Eigenkapital große Objekte erwerben können. Das nennt man den Leverage-Effekt.

Sie möchten direkt in konkrete Gewerbeobjekte investieren? Erkunden Sie unsere aktuellen Investmentchancen in Tirol.

Die Grundlage für profitable Immobilieninvestments

Die gute Finanzierbarkeit ermöglicht es geschickten Investoren Ihre Eigenkapitalrendite zu steigern. Voraussetzung ist natürlich, dass die Gesamtrendite des Investments höher ist als die Kosten für zusätzliches Fremdkapital.

Eine solide Finanzierung ist essentiell für die erfolgreiche Investition in Immobilien. Eine gut geplante und durchdachte Finanzierungsstrategie ermöglicht es Ihnen, die notwendigen Mittel zu beschaffen, um eine Immobilie zu erwerben und von den Vorteilen wie Wertsteigerung, Mieteinnahmen und Steuervorteilen zu profitieren.

Die Auswahl der richtigen Finanzierungsform, Berücksichtigung der individuellen finanziellen Situation und Verhandlung attraktiver Konditionen sind entscheidend, um eine solide finanzielle Basis für Ihren Erfolg zu schaffen.

Der Immobilienkredit

Immobilienkredite sind für Banken immer eine attraktive Möglichkeit, Geld zu verleihen und aufgrund der grundbücherlichen Besicherung viel günstiger als Konsumkredite. Durch die höhere Sicherheit sind somit auch viel höhere Finanzierungen möglich als beispielsweise bei Aktien-Investments oder Unternehmensbeteiligungen.

Kredite mit variabler Verzinsung

In Österreich sind variabel verzinste Kredite sehr häufig zu finden. Der Kreditzins orientiert sich meist am 3- oder 6-Monats-EURIBOR. Auf diesen schlägt die Bank rund ein bis zwei Prozent auf – zur Abdeckung des Risikos und um einen Gewinn zu erwirtschaften. Für Kreditnehmer bedeutet eine variable Verzinsung: Steigt das allgemeine Zinsniveau, erhöht sich Ihre monatliche Belastung und umgekehrt.

Kredite mit Zinsbindung (Fixzins)

Banken gestehen Kreditnehmern häufig auch eine Fixierung des Zinssatzes für 10 oder 15 Jahre zu. Der Vorteil einer Zinsbindung liegt natürlich darin, dass in dieser Zeit das Zinsänderungsrisiko wegfällt. Nach Ablauf der Fixzinsphase wird bereits ein guter Teil des Kredits getilgt sein, so dass im Anschluss auch ein höherer Zins verkraftet werden könnte.

Ein Fixzins hat aber auch Nachteile:

Der Zinssatz liegt bei Abschluss meist oberhalb des variablen Zinses

Auch bei einem fallenden Zinsniveau bleibt die Rückzahlung hoch.

Bei vorzeitiger Tilgung fällt eine sogenannte Vorfälligkeitsentschädigung an.

Bei der Kalkulation orientieren sie Banken im Regelfall am langfristigen Zinsniveau an den Kapitalmärkten, meist am 10-Jahres-Euro-SWAP Satz. Der kurzfristige EURIBOR spielt bei Krediten mit Zinsbindung keine Rolle.

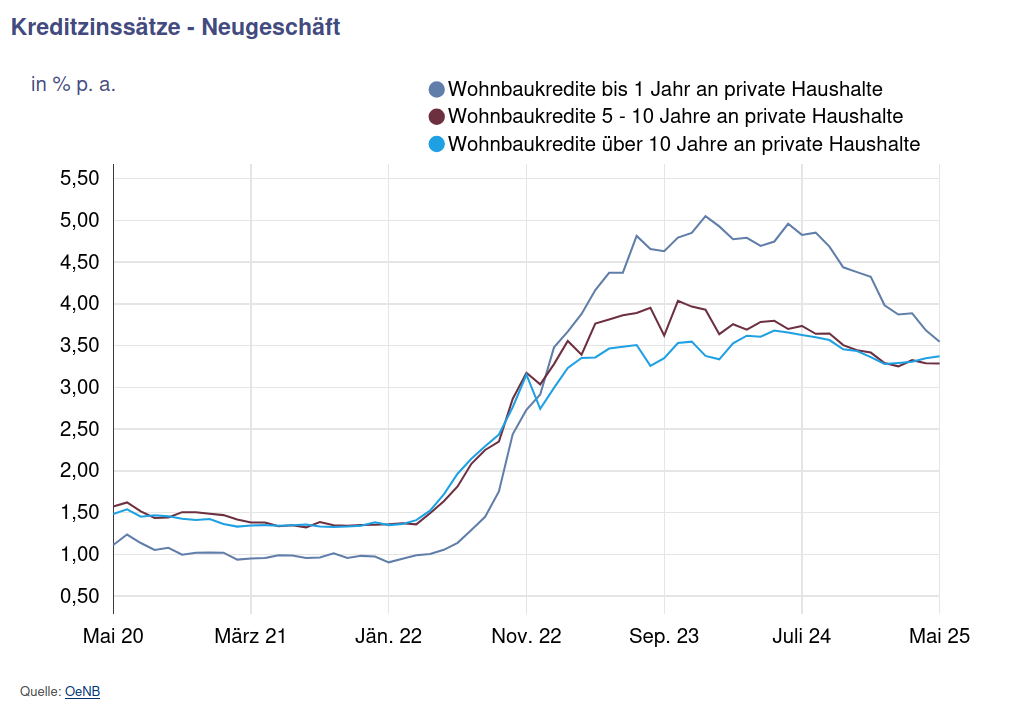

Höhe der Kreditzinsen 2025

Im Neugeschäft werden Wohnbaukredite an private Haushalte derzeit zu Zinssätzen von rund 3,4 % vergeben (Quelle: ÖNB, Stand Juni 2025). Die Zinssätze von variabel und fix verzinsten Krediten haben sich zuletzt wieder angenähert, wobei Kredite mit Zinsbindung noch immer etwas günstiger sind.

Annuitätische Tilgung

Auch die sogenannte annuitätische Tilgung ist in Österreich die Regel. Diese besagt, dass während der Laufzeit ein gleichbleibender Betrag an die Bank zurückgezahlt wird.

Diese Annuität setzt sich aus Zins und Tilgung zusammen, wobei zu Anfang der Zinsanteil hoch ist. Je länger das annuitätische Darlehen bereits bedient wurde, desto höher ist der Tilgungsanteil.

Eintragungsgebühr der Hypothek

Die Eintragung des Grundpfandrechtes im Grundbuch ist die Basis für niedrige Kreditzinsen. Leider fällt in Österreich hierfür eine zusätzliche Grundbuchgebühr an. Diese beträgt nochmals 1,2 % vom Wert des Pfandrechts. (Für Käufer von eigengenutzten Wohnimmobilien ist die Eintragungsgebühr bis 1. Juli 2026 unter gewissen Voraussetzungen ausgesetzt.)

Beachten Sie, dass Banken oft nicht nur den Kreditbetrag, sondern aufgrund der geschuldeten Zinsen eine höhere Summe im Grundbuch sichergestellt haben wollen. Das verteuert die Eintragungsgebühr entsprechend.

Aktuell sind die Zinsen verhältnismäßig hoch. Daher stellt sich die Frage, ob sich Investmentimmobilien auf Kredit derzeit überhaupt lohnen? Hierbei spielen vor allem die individuellen Finanzierungskonditionen, die Renditeerwartungen sowie die Markt- und Immobiliensituation eine Rolle. Generell ist das daher immer eine Einzelfall-Abschätzung.

Eigenkapitalbedarf

Der Eigenkapitalbedarf bei der Finanzierung von Anlageimmobilien ergibt sich aus der Bonität des Schuldners sowie dem Risiko der Immobilie. Auch die KIM-Verordnung gibt bei Wohnimmbilien eine Eigenkapitalquote von zumindest 20 % vor.

Die Bank finanziert nur den Wert, den sie im Fall einer Versteigerung am Markt mit Abschlag erzielen kann. Dieser wird als Beleihungswert bezeichnet. Da die Bank einen „Sicherheitspuffer“ einrechnen muss, liegt der Beleihungswert oft nur bei 80 % des Verkehrswertes. Den Rest muss der Käufer selbst finanziernen.

Finanzierungsformen im Detail

Bei der Finanzierung von Investmentimmobilien stehen verschiedene Optionen zur Verfügung. Es ist wichtig, eine Form zu wählen, die zu Ihrer persönlichen finanziellen Situation passt.

Hypothekendarlehen

Dies ist die häufigste Art der Immobilienfinanzierung. Sie erhalten ein Darlehen von einer Bank oder einem anderen Kreditgeber, das durch die Immobilie selbst besichert ist.

Die Zinsen und monatlichen Zahlungen können fest oder variabel sein, je nach den Bedingungen Ihres Darlehens.

Eigenkapitalfinanzierung

Hierbei investieren Sie Ihr eigenes Geld in die Immobilie. Dies kann eine gute Option sein, wenn Sie über ausreichend Eigenkapital verfügen und die volle Kontrolle über die Immobilie behalten möchten. Der Nachteil dieser Methode ist: Sie tragen das gesamte Risiko.

Mezzanine-Finanzierung

Hierbei handelt es sich um Mischformen, die rechtlich zwischen Eigen- und Fremdkapital stehen.

Ein Beispiel hierfür wäre ein nachrangiges Darlehen eines privaten Investors. Falls das Investment schief geht, wird zuerst die Bank aus dem Erlös bedient. Erst anschließend erhält der Mezzaninen-Kapitalgeber eine Rückzahlung.

Dieses höhere Risiko wird sich natürlich abdecken lassen – in Form eines höheren Zinses, als ihn die Bank verlangt. Da Investoren und Entwickler durch Mezzanine-Finanzierungen häufig die Lücke zwischen dem Beleihungswert und ihrem Eigenkapital schließen können, sind solche Finanzierungsformen oft auch trotz der höheren Kosten interessant.

Immobilien-Crowdfunding

Crowdfunding kann eine gute Möglichkeit sein, um eine Immobilie zu finanzieren, wenn Sie nicht genügend Eigenkapital haben oder kein herkömmliches Hypothekendarlehen erhalten können.

Bei dieser Methode sammeln Investoren Geld von Kleinanlegern, um eine Immobilie zu kaufen oder ein Projekt zu finanzieren. Zu beachten ist die rechtliche Ausgestaltung!

Es kann sein, dass die vielen Kleinanleger sogar Anteilseigner werden und das Projektrisiko voll mittragen. Oder es handelt sich um nachrangige Darlehen, ähnlich einer Mezzanine-Finanzierung. In solchen Fällen schuldet der Investor den Kleinanlegern auch dann die Rückzahlung voll, wenn das Investment scheitern sollte.

Wichtiger Hinweis für Mezzanine-Finanzierungen und Crowdfunding: Unabhängig ob Sie diese Finanzierungsform für Ihr Projekt nutzen möchten oder sich an einem Investment beteiligen: Prüfen Sie die Verträge immer genau und lassen Sie sich eingehend juristisch beraten!

Zwischenfazit zu Finanzierungsformen

Es ist wichtig zu beachten, dass jede Finanzierungsform ihre eigenen Vor- und Nachteile hat. Daher müssen Sie Ihre Hausaufgaben machen, sich gut beraten lassen und die Option wählen, die am besten zu Ihren finanziellen Zielen und Ihrer Risikobereitschaft passt.

6 Tipps zur Optimierung Ihrer Finanzierung

Die Optimierung Ihrer Finanzierung ist ein wichtiger Schritt auf dem Weg zu einer erfolgreichen Immobilieninvestition.

Nehmen Sie sich die Zeit, um die verschiedenen Optionen zu analysieren, zu vergleichen und zu verhandeln.

Ziel muss sein, die bestmöglichen Bedingungen zu erzielen und Ihre finanziellen Ziele zu erreichen. Im Folgenden erhalten Sie einige Faktoren, die Sie berücksichtigen sollten.

1. Zinssätze und Laufzeiten sorgfältig vergleichen

Nehmen Sie sich die Zeit, um verschiedene Finanzierungsoptionen zu vergleichen. Achten Sie nicht nur auf die Zinssätze, sondern auch auf die Laufzeiten.

Niedrige Zinsen und längere Laufzeiten können Ihre monatlichen Zahlungen senken und Ihnen Flexibilität bieten.

2. Weitere Kosten beachten

Auch die Bearbeitungsgebühren, welche die Bank oder der Vermittler berechnen, betragen schnell zwei bis drei Prozent der Kreditsumme. Auch diese sollten verglichen werden.

3. Tilgungspläne anpassen

Passen Sie den Tilgungsplan an Ihre finanziellen Möglichkeiten an. Wählen Sie eine höhere Tilgungsrate, um schneller Schulden abzubauen, oder eine niedrigere Tilgung, um Ihre monatliche Belastung zu reduzieren.

Erkundigen Sie sich aber auch, ob vorzeitige Rückzahlungen möglich sind. Es könnten diesfalls auch Vorfälligkeitsentschädigungen fällig werden.

4. Verhandlungen mit Finanzierungspartnern

Bleiben Sie über aktuelle Marktzinsen informiert und zeigen Sie Interesse an einer langfristigen Zusammenarbeit. Durch Verhandlungen über Zinssätze, Gebühren und Konditionen erzielen Sie das für Sie günstigste Angebot.

5. Berücksichtigung von Förderprogrammen

Informieren Sie sich über staatliche Förderprogramme und Förderdarlehen, die Ihnen bei der Finanzierung Ihrer Immobilie helfen können.

Gerade für energiesparende Maßnahmen und Sanierungen können diese Programme niedrigere Zinssätze oder Zuschüsse bieten und Ihre finanzielle Belastung reduzieren.

6. Solide Bonität und Dokumentation

Stellen Sie sicher, dass Ihre Bonität solide ist und Sie über alle erforderlichen Unterlagen verfügen.

Eine gute Kreditwürdigkeit und eine umfassende Dokumentation Ihrer finanziellen Situation erhöhen Ihre Chancen auf eine optimale Finanzierung.

7. Professionelle Beratung einholen

Holen Sie sich bei Bedarf professionelle Beratung von Finanzexperten oder Immobilienfinanzierungsberatern. Sie können Ihnen helfen, Ihre Finanzierungsoptionen zu verstehen, Ihre Unterlagen vorzubereiten und die besten Konditionen für Ihre Immobilieninvestition zu erhalten.

Sie möchten direkt in konkrete Gewerbeobjekte investieren? Erkunden Sie unsere aktuellen Investmentchancen in Tirol.

Welche Finanzierungsmöglichkeiten gibt es?

Es gibt beim Immobilienkauf verschiedene Finanzierungsmöglichkeiten wie beispielsweise Bankdarlehen (Hypotheken), Mezzanine-Finanzierungen, Crowdfunding sowie auch staatliche Förderkredite für Sanierungen, energiesparende Maßnahmen oder Barrierefreiheit.

Wie finde ich die besten Zinssätze und Laufzeiten für meine Finanzierung?

Um die besten Zinssätze und Laufzeiten zu finden, lohnt es sich, verschiedene Angebote zu vergleichen und die aktuellen Marktzinsen zu beobachten. Konsultieren Sie Finanzierungsexperten oder arbeiten Sie mit einem unabhängigen Finanzberater zusammen.

Wie wichtig ist meine Bonität für die Finanzierung meiner Investmentimmobilie?

Eine solide Bonität ist ein wichtiger Faktor für die Finanzierung einer Investmentimmobilie. Je besser Ihre Bonität ist, desto günstigere Konditionen können Sie erhalten. Stellen Sie sicher, dass Ihre Kreditgeschichte sauber ist und Sie alle erforderlichen Dokumente zur Verfügung haben.

Wie kann ich meine Finanzierung so gestalten, dass ich langfristig von meiner Investmentimmobilie profitiere?

Eine langfristige Profitabilität hängt von verschiedenen Faktoren ab. Berücksichtigen Sie Aspekte wie Wertsteigerungspotenzial, Mieteinnahmen, Steuervorteile und Ihre finanziellen Ziele, um eine Finanzierung zu gestalten, die Ihren langfristigen Zielen entspricht.

Andreas Thaler

Ing. Andreas Thaler, MA ist Gründer und Geschäftsführer der ATH Immobilien GmbH mit Sitz in Innsbruck. Kunden profitieren durch sein breites Fachwissen in den Bereichen Wirtschaft, Technik und Recht.